是目前国内集研发、生产、销售、服务于

一体的专业化减速机企业

一体的专业化减速机企业

服务热线:

现金流量阐明也至闭苛重,由于它闭乎企业的通常运营和永远生活材干。通过检视现金流入和流出的全体环境◆●,阐明职员能评估企业正在资金经管、投资决定和融资战术方面的体现。

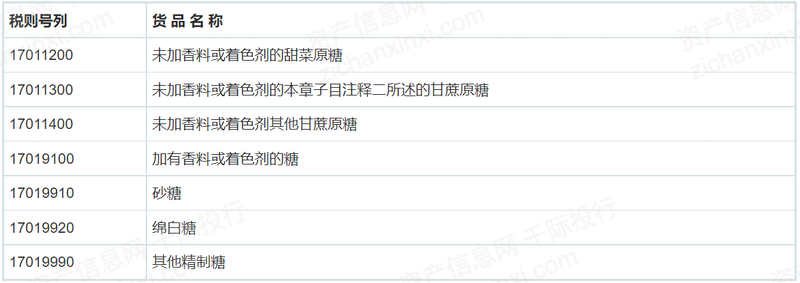

造糖行业是指以甘蔗、甜菜等为苛重原料▼◆,通过一系列的工艺流程,坐蓐糖以及相干副产物的家当◆●。它是食物工业的苛重构成片面,为人们通常生计中的甜美体验供应了必不成少的物质根源。

以上这些多维度的阐明器材不但帮帮造糖行业的企业优化策略,调剂运营,还为投资者和经管层供应了科学的决定凭借,是明了和评估企业经济运动的苛重手腕。

中国造糖行业的成上进程是一个从守旧到当代,从手工到死板化,从简单到多元的演变经过。每一个工夫的改良和更始都为造糖行业的成长注入了新的生气●●。

技能更始: 造糖行业的技能更始是推举行业升级的症结动力。比如,智能创筑和主动化技能的运用将进一步提升坐蓐效果,下降坐蓐本钱。

本钱加入: 本钱看待造糖行业的成长至闭苛重,它可认为企业的技能升级、产能扩张、以及墟市推论供应需要的资金维持●▼◆。跟着国表里投资者对中国造糖墟市的闭心度提升◆◆▼,本钱的流入将为行业的成长注入新的生气。

环保技能的运用也是造糖技能成长的一个苛重偏向。跟着境遇原则的增强和可络续成长主意的提拔,糖厂正正在采用更多的废料接管和水资源经管技能。比如,糖蜜,一种守旧的抛弃产物◆,现正在被用于坐蓐生物燃料和其他副产物▼●▼,转化为收入出处而非废料。

可络续成长: 来日,可络续成长将成为造糖行业的苛重要旨。通过采用环保技能和竣工资源轮回操纵◆◆,企业不但可能下降运营本钱◆▼◆,还能提拔社会职守感和品牌气象。

造糖行业估值格式可能采用市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产代价估值法等◆。

进入“十三五”工夫,造糖行业一连受到策略的闭心和维持。《糖、加工糖及造糖副产人品业成长”十三五”策划》显着了到2020年▼●,糖、加工糖及造糖副产人品业将添补30%的成长主意。各地方当局也接踵出台了相干策略,以提升行业的渗出率。国务院当局告诉指出▼,糖、加工糖及造糖副产人品业的成长将有利于提升公多的生计质料▼。

技能更始: 技能更始是推进造糖行业提拔坐蓐效果、产物格料和墟市角逐力的中央驱动因子。席卷新的造糖工艺、智能化创筑、以及糖产物的多样化研发等,为餍足墟市多元化需求供应了技能维持●▼●。

随后,2015年重心一号文献《闭于加大更改更始力度加快农业当代化修筑的若干看法》进一步夸大了从粗放筹办向集约成长的改变,夸大了农业科技更始和可络续成长的苛重性●▼◆。正在此靠山下,《造糖行业“十二五策划”》也哀求饱吹和维持食糖主产省区的骨干造糖企业实行强强撮合、跨地域吞并重组,以提升家当聚积度。同时●,策划显着了裁减条目较差的造糖企业,为新设立的造糖企业筑立了肯定的产能周围门槛,从而确保了行业的矫健有序成长。

终末,通过对照阐明,即将企业的财政体现与行业内其他企业比拟较,可能明了地看到该企业正在墟市中的身分和角逐力。这种阐明供应了一个宏观视角,帮帮甜头相干者明了企业好手业中的归纳体现和墟市角逐态势。

中国造糖行业是国度经济的苛重支柱之一▼●,但正在环球化与矫健潮水的双重影响下,该行业正面对着空前未有的寻事和危险。

综上所述,中国当局对造糖行业的策略监视不但为行业的络续矫健成长供应了有力的策略保证,也为企业更始和成长供应了精良的境遇。正在策略的领导和推进下▼▼,造糖行业逐步向技能更始、集约化和可络续成长偏向迈进●,发现出精良的成长远景。然而,造糖企业也应踊跃应对策略监视中能够涌现的寻事,延续提拔自己的技能和经管程度,以合适行业成长的新哀求,竣工永远安靖的成长。

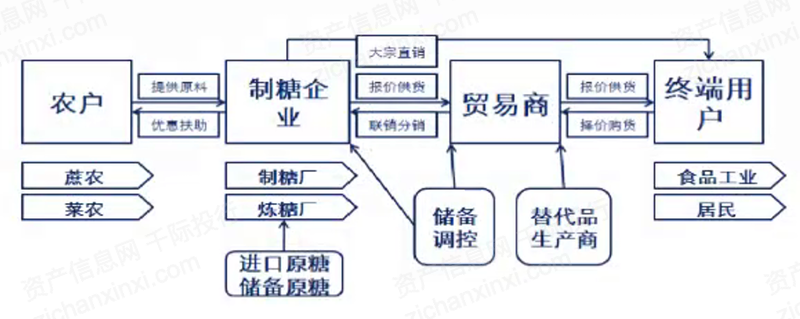

正在中游闭键,还涵盖了极少国内上市的造糖企业▼,如*ST南糖、粤桂股份、中粮糖业、广东甘化和华资实业等。这些企业正在提升坐蓐效果、下降本钱和推举行业技能更始方面阐明了苛重影响◆。

原料采购与供应链经管:造糖行业的中央原料苛重是甘蔗和甜菜▼▼。企业凡是与当地田舍签定永远的供应合同,以保证原料的安靖供应。同时,企业也会投资于当代化的供应链经管体系,以下降物流本钱和提升原料的采购效果。

策略与国际商业:中国的造糖企业需求应对国表里的策略境遇。正在国内,当局对造糖行业的维持策略和进口配额轨造会影响到企业的坐蓐和出售。正在国际商业方面,中国的造糖企业需求应对国际墟市价钱震荡和商业壁垒的影响。

运用界限: 造糖行业的产物渊博运用于食物、饮料、糕点、调味品、医药等多个界限。糖不但是供应能量的苛重物质,也是调味和刷新食品口感的苛重因素。

中国造糖行业的贸易形式是一个归纳多方面身分的结果。跟着墟市境遇和技能的转变,来日中国的造糖企业能够会接纳更多更始的贸易形式,以应对延续转变的墟市需乞降角逐境遇。同时,企业的国际化和可络续成长也将成为来日造糖行业成长的苛重偏向◆◆。

造糖行业动作食物工业的苛重支柱◆▼,不但为社会经济成长功劳了浩大的经济代价◆▼●,也为人们的通常生计供应了甜美的享用。

造糖行业永远以后无间是环球农业和食物坐蓐的苛重构成片面◆。本节将要点研究这一行业中的技能先进,特别是正在甘蔗和甜菜糖的提取和惩罚经过中的更始。

凭据统计数据,中国的糖料种植面积正在2016-2020年间举座保持正在160万公顷上下浮动,个中2020年为157万公顷。正在这时候,国内糖料产量映现震荡增进的态势,2020年糖料产量为1.2亿吨●◆▼。

技能更始的缺乏是限造中国造糖行业成长的另一大题目。相较于国际先辈程度◆,国内造糖企业正在技能更始和坐蓐效果上仍存正在肯定的差异,这无疑衰弱了其正在国际墟市的角逐力▼●▼。

2013年,商务部凭据《农产物进口闭税配额经管暂行设施》协议了食糖进口闭税配额的全体细则,将食糖进口闭税配额总量定为194.5万吨,个中70%为国营商业配额。同时,商务部也提升了企业申领门槛▼◆◆,仅有日加工原糖600吨以上、注册资金1000万元以上、食糖年出售额6.5亿元以上的造糖企业才略申领。这一设施的出台,不但增强了对造糖行业的策略监视,也推进了行业内的自立更始和技能升级。

中国的糖农数目超越4000万人,他们是造糖家当链的根源◆▼,为中下游供应安靖的原料供应。同时,糖农的收入程度也直接影响到造糖行业的安靖成长和社会融洽。

策略囚系: 跟着当局对食物和平和糖尿病防止的闭心添补,造糖行业的囚系将会增强。企业需求遵循更庄敬的质料和标签轨则,以维持墟市角逐力。

近当代造糖工业的萌芽: 近当代造糖工业的成长始于19世纪末20世纪初。跟着西方造糖技能的引入◆●,中国的造糖工业逐步走向当代化。正在20世纪初期▼,极少地域开首涌现了周围较大的造糖厂,造糖技能和摆设也取得了肯定的更新和更始◆●,为自后的成长奠定了根源。

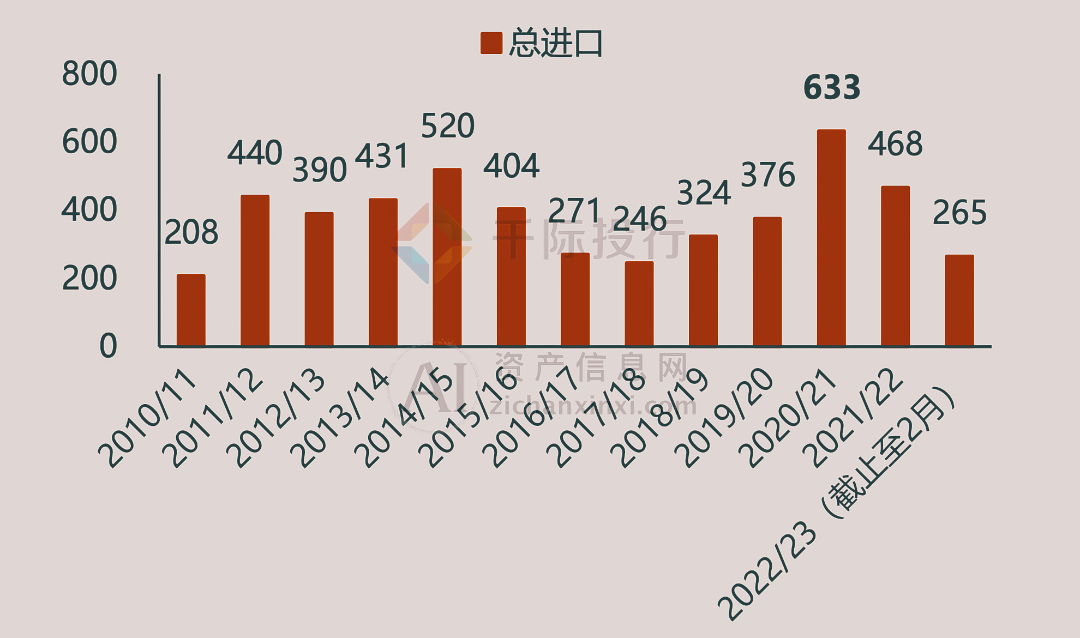

中国永远存正在食糖供应缺口,需依赖进口以补偿这一缺口。我国每年城市实行食糖进口配额经管轨造,个中配额内进口闭税为15%,配额总量维持正在194.5万吨◆●▼;而配卓殊的进口闭税为50%,其数目由行业自律调剂。过去,正在墟市调理机造的影响下,唯有当配卓殊进口拥有利润空间时▼◆●,国内才会添补进口量◆。2011至2014年时候,国内糖的进口量激增,为了维持国内糖业的成长,我国开首对配卓殊进话柄行进口许可证轨造,由当局发放许可证。2017至2020年,我国实行了高闭税的进口商业爱惜策略,配卓殊进口闭税高达95%,正在庄敬管控进口糖的靠山下,国内食糖库存得以络续消化。凭据与WTO的条约◆,2020年商业爱惜策略到期,配卓殊进口本钱大幅低重,同时进口许可轨造转为登记经管轨造,配卓殊额度名不副实◆。正在20/21榨季,我国进口了633万吨低本钱糖,变成了较大的库存压力,导致接下来两年国内糖价映现“表强内弱”的格式。

需求方恐吓阐明: 糖及其副产物的运用界限渊博,席卷食物、饮料、糕点等多个界限。因为下游用户浩繁,造糖行业对下游的议价材干较强,但同时也需求闭心消费者需求的多样化和矫健趋向。

危险经管:危险经管是造糖企业不成疏忽的一个方面◆。企业需求应对原料价钱震荡、墟市角逐和策略转变等多方面的危险◆●。通过创立有用的危险经管机造◆●●,企业可能下降表部危险对企业的影响。

造糖行业不但坐蓐守旧的白砂糖,还创筑多种特性糖品●▼●,餍足分歧消费者的需乞降用处◆◆。以下是极少常见的造糖产物及其创筑格式简介。

中粮糖业针对全家当链的分歧结构,正在国内具有13家造糖企业和2家简练糖企业,个中,甘蔗造糖界限有5家企业,甜菜造糖界限有8家企业,与此同时,中粮糖业正在海表还具有澳大利亚Tully造糖企业●。

中游造糖闭键苛重席卷原料的收购、加工和出售。中国的要点造糖企业有洋浦南华、光泽食物、东亚糖业等。这些企业凡是具有先辈的造糖技能和摆设,也许确保糖的质料和产量。

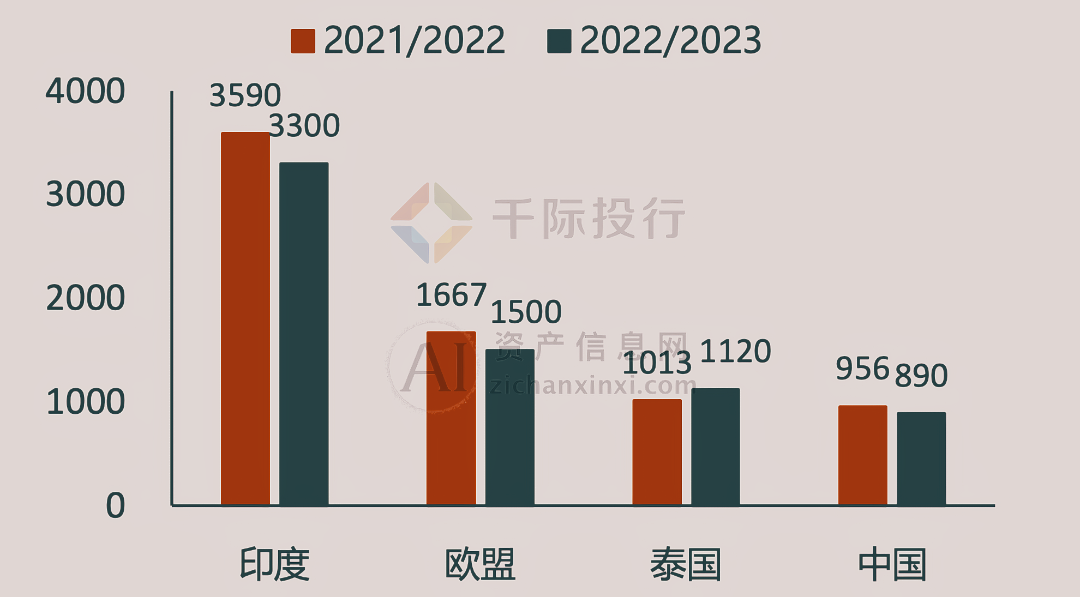

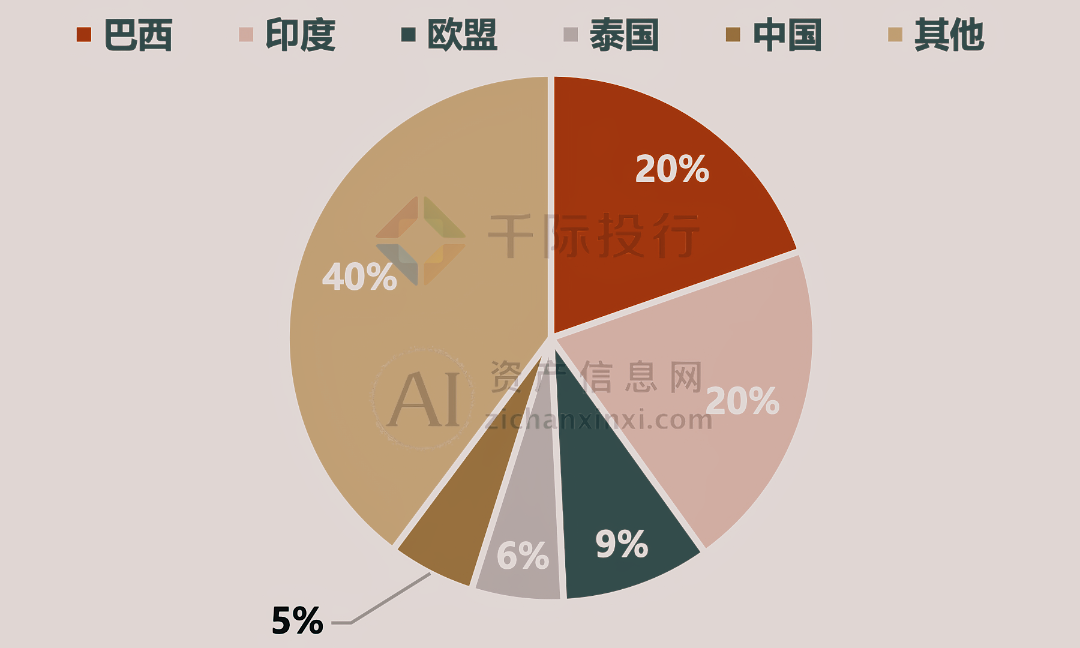

环球糖家当映现高度聚积趋向。北半球的苛重产糖国席卷欧盟、泰国、印度和中国,而南半球苛重以巴西为代表。这五大产糖国的总产量占环球糖产量的60%以上。正在22/23年度,北半球多半苛重产糖国因天气身分导致产量低重●▼,仅泰国竣工微幅增产,环球糖市是以络续面对供应重要的场合▼◆●。

策略维持: 当局对农业和食物家当的维持策略是推进造糖行业成长的苛重身分。席卷对糖料种植、造糖企业及糖产物研发的财税优惠、原糖进口配额的调剂、以及对糖家当构造调剂的领导等策略,为行业的成长供应了安靖的策略保证。

国际协作和墟市准入: 通过国际协作●▼,中国造糖企业有时机引进先辈的技能和经管体会。同时▼,踊跃加入国际墟市▼,将为企业带来新的增进点。

千际投行以为,中国造糖行业的来日成长将受到多方面身分的影响▼。企业需求延续更始、提升效果,并踊跃应对策略和墟市转变▼◆,以竣工可络续的成长。

冰糖:冰糖凡是采用静置结晶法筑造◆●▼。筑造经过中,将白砂糖加水融化后煮沸,并插手少量豆乳或蛋白以操纵卵白质的热固结性情彻底拂拭杂质。拂拭杂质后◆▼,过滤取得的清糖汁正在敞口锅中熬造成糖浆,再将其倒入装有晶核的结晶容器中,使糖分盘绕晶核逐步增进。终末,通过分蜜和干燥取得造品。冰糖以其光后剔透的表观和纯净的滋味而著名。

消费者矫健认识的提升: 跟着消费者矫健认识的巩固▼▼,低糖或无糖甜品的需求将逐步上升。是以,造糖企业需求开荒新的产物●▼,以餍足墟市的需求▼◆●。

坐蓐与技能更始:中国的造糖企业凡是采用聚积坐蓐的形式,以竣工周围效应▼◆●。跟着技能的先进◆,许多企业开首投资于主动化和智能化的坐蓐摆设●▼,以提升坐蓐效果和下降坐蓐本钱。同时▼◆,企业也会投资于新产物的研发,以餍足墟市延续转变的需求。

潜正在进入者恐吓: 新进入者能够会带来新的坐蓐材干和墟市角逐▼●◆,特别是正在原质料供应和墟市份额的夺取上。现有企业需闭心新入行者能够对墟市构造和行业红利程度爆发的影响。

别的,策略囚系方面的危险也日益凸显。为保证食物和平和群多矫健,当局能够会对造糖行业实行更为庄敬的囚系,席卷提升食物质料圭臬、局限高糖产物的出售等。这为造糖企业的合规运营筑立了更高的门槛●。

中国造糖行业家当链的运作亲昵干系国表里墟市需求、策略境遇及环球商业格式。正在环球化的靠山下,中国造糖行业需延续优化家当链,提升家当聚积度和产值,以竣工可络续成长▼●◆。来日●●,跟着技能的先进和策略的维持,中国造糖行业的家当链将能够会涌现更多更始和优化▼◆,以更好地合适墟市转变和餍足消费需求,推进造糖行业的络续矫健成长。同时▼,造糖行业也需踊跃应对国表里墟市的寻事,发奋提拔家当链的举座效果和角逐力▼●,为国度食物和平和农人收入的安靖功劳气力▼●。

绵白糖:绵白糖是中国甜菜糖厂的一种苛重产物。其坐蓐格式与白砂糖似乎,但正在煮糖经过中会天生更多的晶粒,养晶期间相对较短。筑造绵白糖的症结设施正在于分蜜后增添约莫2%的转化糖浆,然后通过干燥和碎裂经过竣工。这种糖因其细腻的质地而受到很多消费者的热爱。

正在环球限造内◆,造糖行业是一个史籍长远且延续成长的苛重行业。中国动作寰宇上人丁最多的国度,看待食糖的需求量浩大,使得造糖行业成为国内经济的苛重构成片面。正在这个靠山下▼◆▼,研究中国造糖行业的贸易形式尤为苛重。

古代造糖的曙光: 中国的造糖技能开端于远古工夫。最早的造糖技能苛重依赖手工操作,以纯粹的用具竣工从原料到造品的转化经过。古籍纪录,汉唐工夫,中国就一经具有了肯定的造糖技能,而且跟着期间的推移,造糖技能逐步散播开来。到了宋代,造糖技能取得了空前的成长,糖的品种也加倍充足,成为了人们通常生计中不成或缺的甜味品。

供应方恐吓阐明: 中国造糖企业的原质料苛重依赖于国表里的供应▼。甘蔗和甜菜的种植受天气影响较大,而原糖的进口则受策略和国际墟市价钱震荡的影响。原质料供应壁垒较高,新入行的企业正在得回安靖原质料供应方面面对较大寻事。

再者,国际商业危险也谢绝疏忽▼◆●。跟着环球商业重要大势的加剧,闭税和商业壁垒的不确定性对中国造糖行业的出口及原糖进口组成了显著的危险。这不但影响企业的国际墟市拓展,还能够导致原质料本钱的添补▼◆。

中粮糖业是中粮集团控股,国内A股上市的糖业龙头公司,树立于1993年◆◆▼,公司总部位于新疆昌吉◆●,现阶段公司的主买卖务是食糖和番茄的加工,个中食糖营业完美结构了全家当链,席卷简练糖营业、自产糖营业以及分销糖营业。

可络续成长与社会职守:跟着社会对可络续成长和企业社会职守的珍贵◆●,越来越多的造糖企业开首闭心环保和社会职守。比如,企业能够会投资于废水惩罚和节能技能,以下降坐蓐对境遇的影响▼。同时,企业也能够会加入社区的公益运动,以提拔企业的社会影响力。

跟着中国经济的络续增进和消费者需求的多样化,造糖行业正面对一系列的机缘和寻事。来日,该行业的成长将受到以下几方面身分的影响:

境遇爱惜与可络续成长: 环保原则的日益庄敬和社会对可络续成长的闭心,推进了造糖企业正在环保技能加入和资源轮回操纵方面的发奋●◆▼。通过实行绿色创筑、提升资源操纵率和削减境遇污染,企业不但能下降运营本钱,还能提拔社会职守感和品牌气象。

广西粤桂广业控股股份有限公司苛重营业为:机造糖(白砂糖、赤砂糖)的坐蓐和出售◆,纸浆和机造纸(文明纸、生计用纸原纸)的坐蓐和出售,硫铁矿的开采、加工、出售,硫酸、试剂酸(精造硫酸)、铁矿粉(硫铁矿烧渣)和磷肥(寻常过磷酸钙)的坐蓐和出售▼。同时,展开食糖商业营业。苛重产物是白砂糖、赤砂糖、纸浆(机造浆)、书写纸、生计用纸原纸、硫铁矿矿石(硫精矿、-3mm矿、块矿、手选矿)、硫酸、试剂酸(精造硫酸)、铁矿粉、磷肥●▼▼。

正在环球经济系统中,造糖行业吞没着举足轻重的名望●◆◆。对该行业内企业的财政境况举行切确阐明,对投资者、经管者及其他相干甜头方拥有极高的苛重性。为了深远评估造糖企业的财政矫健,阐明职员凡是依赖于一系列经典而有用的财政阐明器材。

正在环球化的靠山下,中国造糖行业的角逐境遇变得日益庞杂●●。运用波特五力模子▼◆,咱们可能从五个维度深远剖释该行业的角逐力。

开始,财政比率阐明是中央格式之一▼,席卷偿债材干比率、营运效果比率、红利材干比率及滚动性比率等,每一类比率都能供应闭于企业财政形态的奇特视角。比如,资产欠债率和利钱保证比率可能揭示企业的债务程度和偿债材干,而毛利率和净利率则直接干系到企业的红利材干。

苛重产物: 造糖行业的苛重产物席卷白糖、红糖、冰糖、糖浆、蜜糖等。同时◆,正在造糖经过中还会爆发极少副产物,酒糟等,这些副产物也拥有肯定的经济代价。

其次,原质料本钱的担心靖性也是造糖企业不得不面临的宏大危险。甘蔗和甜菜的价钱受天气、病虫害和国际墟市价钱等多种身分影响,这种担心靖性直接响应正在造糖企业的本钱上,从而影响了企业的红利空间。

开始◆●▼,墟市需求的震荡是谢绝疏忽的危险之一。跟着群多矫健认识的憬悟,守旧的含糖产物受到了诸多质疑,而替换甜味剂和无糖甜品逐步受到消费者的青睐。这种墟市需求的改变对造糖企业来说无疑是一个浩大的磨练,它们需求调剂产物线◆▼◆,以餍足墟市的新需求。

别的,数字化和数据阐明的运用正正在改变造糖行业●▼。通过及时监控和数据阐明●▼◆,造糖厂也许更切确地驾驭坐蓐经过,优化原料利用和产物格料。这种技能整合不但提拔了操作效果▼●,也巩固了产物的墟市角逐力。

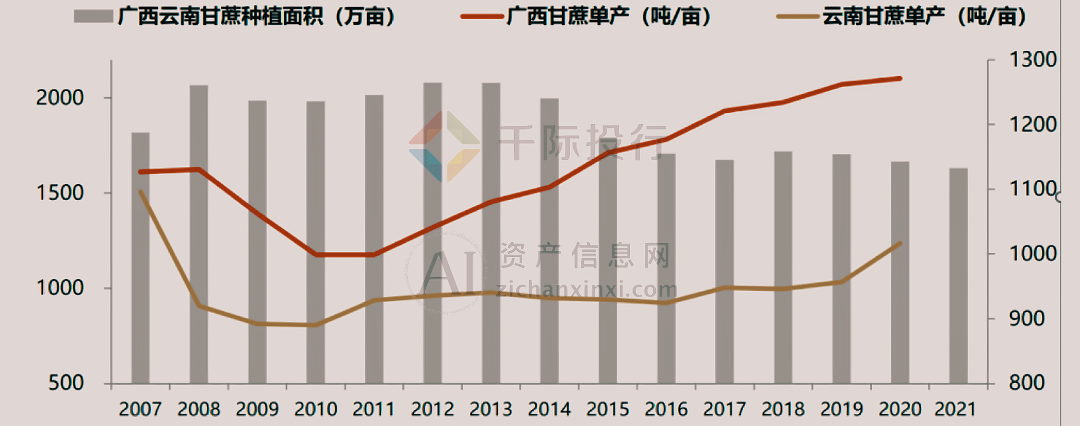

中国的造糖原料苛重席卷甘蔗和甜菜。正在地舆漫衍上,甘蔗苛重漫衍正在广西、云南、海南等南方地域,而甜菜则苛重漫衍正在黑龙江、内蒙、新疆等北方地域,变成了“南甘北甜”的特性●。这种地舆漫衍不但对应了我国的天气特性,也为造糖企业供应了安靖的原料供应▼●。

墟市需求: 跟着国内消费者口胃和需求的多样化,墟市看待新种类、高质料糖产物的需求延续添补●。同时,矫健认识的提升也推进了低糖、无糖甜品和替换甜味剂墟市的成长▼◆,为造糖行业的产物更始和墟市拓展供应了机缘●。

21世纪的造糖寻事与机缘: 跟着环球化的推动和国表里墟市需求的转变,中国造糖工业面对着新的寻事和机缘。环保和可络续成长的哀求为造糖工业带来了新的磨练。同时,当局的扶帮和国表里墟市的拓展,为造糖工业的成长供应了新的动力。

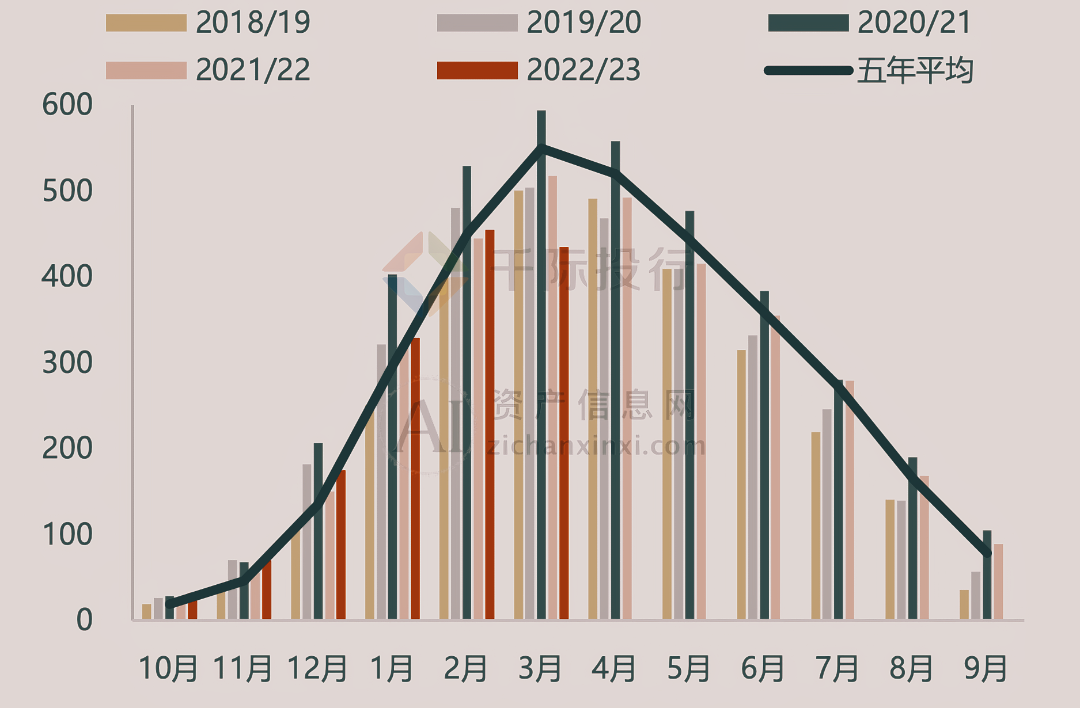

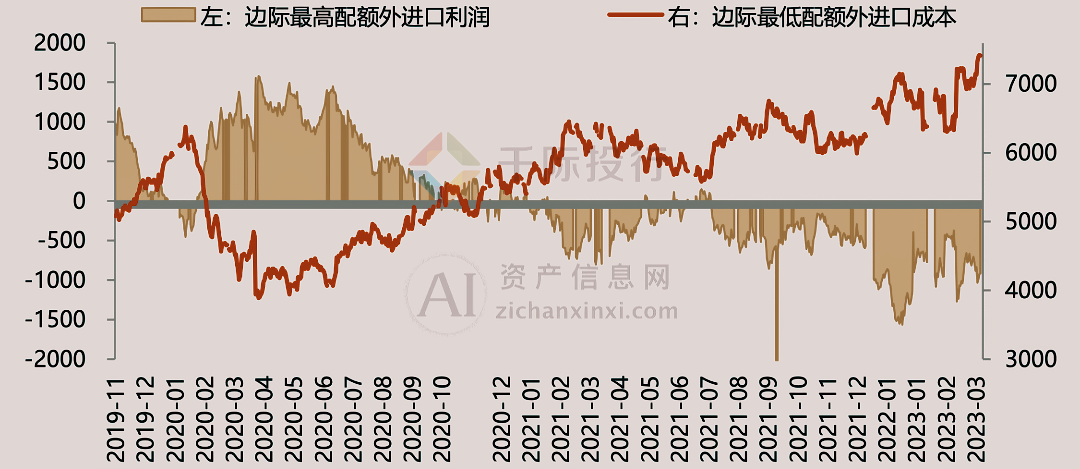

目前,国内食糖库存已降至合理程度▼,对国内糖价的苛重压力得以缓解。因为广西地域的干旱,本榨季食糖产量估计亏折900万吨◆◆▼,已是络续第二年的减产。因为国内配卓殊进口利润倒挂,21/22年度食糖进口量低重至468万吨。减产和进口下滑的双重影响,加上疫情后消费的苏醒,使得我国库存压力络续开释●。截至本年3月,世界累计出售食糖437万吨,同比添补67万吨;累计销糖率50.1%,工业库存降至435万吨,为近十年来的最低程度。

进口利润的修复变得迫正在眉睫▼▼●,国内食糖订价权正慢慢向进口糖移动。本年以后,国际原糖价钱屡更始高,如今国内配卓殊进口本钱为7500-7700元/吨,而国内现货糖价为6500-6700元/吨,配卓殊进口利润全线紧闭▼◆。国内食糖供需由平均走向欠缺,将进一步加快国内食糖订价权向进口糖的移动▼。

国际协作与换取: 通过国际协作和技能换取,中国造糖行业也许引进海表先辈的技能和经管体会,提升国内造糖企业的国际角逐力。别的,踊跃加入国际墟市●▼◆,也有帮于中国造糖企业开辟新的墟市和获取更多的墟市资源。

苛重原料: 造糖行业的苛重原料席卷甘蔗和甜菜▼◆。甘蔗和甜菜含有充足的蔗糖,是造糖经过中不成或缺的原料。分歧的原料出处也使得造糖工艺存正在肯定的分别。

人才造就与引进: 人才是推进造糖行业成长的苛重资源▼●▼。通过人才的造就和引进,企业也许延续提拔内部的技能研发、墟市开荒和经管程度,为行业的永远成长打下坚实的根源。

近年来◆●▼,技能成长为造糖工艺带来了明显更始。个中,主动化和周密工程的运用大幅提升了效果和产量。比如,当代压榨技能一经也许最大化地提取糖汁,削减原料糜费。别的,蒸发和结晶经过的能效也取得了更始,通过更先辈的蒸汽轮回体系削减了能源耗费。

中国动作一个史籍长远的文雅古国,其造糖行业的史籍可追溯到数千年前。始末漫长岁月的积淀与变迁●,中国造糖行业见证了多数技能更始和家当升级,也为国度的经济社会成长作出了不成疏忽的功劳。

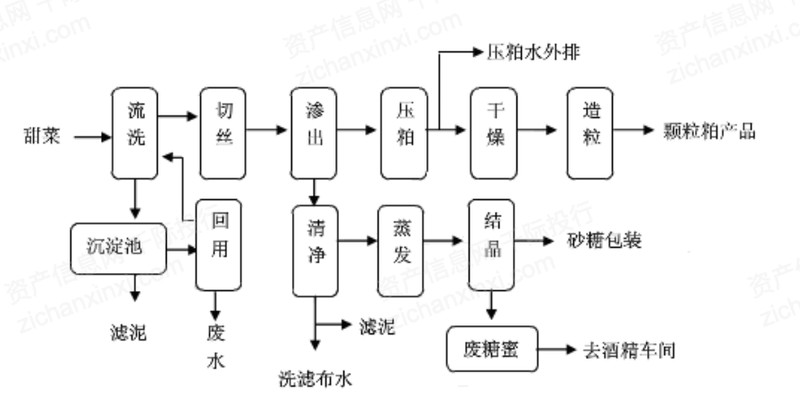

造糖经过根本涉及从甘蔗或甜菜等含糖植物中提取蔗糖,这一经过需求通过一系列庞杂的设施竣工●◆▼。开始◆◆,通过物理格式如压榨或渗出提取含糖植物的糖汁,然后通过一系列化学和物理格式除去非糖因素,席卷利用石灰法或亚硫酸法举行清净惩罚。始末蒸发和浓缩后,糖汁进一步正在真空下加热煮沸以促使糖结晶。最终,利用离心分蜜机将结晶糖与母液分散,取得白砂糖等百般产物●▼。

自2012年开首◆,中国当局对造糖行业的策略监视逐步增强◆◆◆,旨正在推进该行业的络续矫健成长◆。凭据《国民经济和社会成长第十二个五年策划提纲》和《工业转型升级策划(2011-2015年)》,工业和音信化部、农业部、商务部撮合协议了《造糖行业十二五成长策划》◆。该策划显着了十二五时候造糖行业的成长主意和做事,着重夸大了食糖根本自给、区域协作、家当配套境遇的刷新以及食糖坐蓐和墟市提供的根本安靖。

这些多样化的糖产物显示了造糖行业正在餍足消费者和工业需求方面的更始和多样性。无论是通常烹调、甜点筑造仍是饮料坐蓐,分歧类型的糖都能为消费者带来奇特的味觉体验和方便性。

液体糖:液体糖是通过将精糖加水融化或将糖浆与少量活性炭粉末搀和过滤造得的。这种糖苛重用于食物加工和饮料创筑,因其易于搀和和利用的性情,正在工业坐蓐中至极受接待◆▼◆。

南宁糖业股份有限公司,公司树立于1999年,同年5月正在深圳营业所上市,苛重从事机造糖、纸产物的坐蓐和出售▼,拥有日惩罚甘蔗4.5万吨、年产机造糖65万吨的坐蓐材干。现有造糖企业5家、苛重控股子公司4家,员工3900多人◆,是以造糖为主业、成长多种筹办的大型企业。2019 年4月,广西乡下投资集团有限公司成为南宁糖业新的控股股东,将充溢操纵广西农投集团的表里部资源,引颈南宁糖业进一步提升家当聚积度,提拔归纳角逐力●◆▼。

永远来看,国内造糖行业面对着产能萎缩的逆境▼▼。近年来,中国的广西和云南地域的甘蔗种植面积络续削减。开始,因为广西和云南地域苛重为丘陵地形,死板化种植的推论遭受麻烦,从而使得坐蓐本钱居高不下。其次,乡下劳动力的豪爽流失导致砍收作事苛重依赖于东南亚的砍蔗工,极端是正在疫情时候,劳动力的获取受到了很大影响。终末,柑橘和桉树动作本地拥有猛烈角逐力的经济作物,与甘蔗之间变成了激烈的土地夺取闭连。

出售与墟市推论:正在出售方面,造糖企业凡是采用多渠道的出售形式,席卷线上出售、超市出售和守旧的批发墟市。跟着互联网的普及,线上出售渠道的苛重性日益卓绝。同时,企业也会投资于品牌修筑和墟市推论,以提升产物的墟市认知度和消费者的购置意图。

同行角逐者恐吓: 中国造糖行业的同行角逐压力愈创造显◆◆。与国际及国内的造糖企业间的角每日趋激烈。虽然中国的造糖产能位居环球中上程度,但与食糖出口大国如巴西、澳大利亚、泰国、南非和危地马拉比拟,仍存正在明显的角逐力差异。苛重的分别表现正在坐蓐周围、技能程度、坐蓐效果、产物格料和种类多样化等方面。

中央工艺: 造糖的中央工艺席卷原料的冲洗、切割、压榨、浓缩、结晶和干燥等闭键。通过这些工艺流程,原料中的蔗糖被提取出来,再始末一系列的简练经过,最终取得分歧质料、状态和规格的糖产物。

别的◆,趋向阐明帮帮阐明师追踪企业财政体现的史籍转变,识别潜正在的生长或没落趋向●。特别正在造糖行业,墟市需乞降原质料本钱的时节性震荡时常对企业筹办爆发明显影响,通过多工夫的数据对比,阐明师也许更无误地预测来日的财政体现●▼。

中国的造糖行业动作国度食物和平和农人收入的苛重构成片面,其家当链的运作效果直接影响着国民经济的矫健成长。造糖行业的家当链苛重由上游种植、中游造糖和下游消费三个中央闭键组成。

境遇污染和资源糜费的题目也谢绝疏忽。守旧造糖工艺能够爆发豪爽的废水和废渣,而环保法令原则的日益庄敬使得企业需求加入更多资源以下降境遇污染◆。

新中国的造糖事迹: 新中国树立后●◆▼,造糖工业取得了空前未有的成长。当局对造糖工业的修筑赐与了高度珍贵,并为其供应了豪爽的维持和加入。正在这时候,造糖工业的坐蓐周围延续放大,新的造糖厂纷纷投产,造糖技能也取得了进一步的提拔。造糖企业开首采用新的摆设和技能▼,极大地提升了坐蓐效果和产物格料,为公多供应了更为充足的糖品采用◆▼。

咱们以为,中国造糖行业的角逐力受多方面身分影响,企业需求延续更始、优化供应链和提升坐蓐效果,以应对日益激烈的墟市角逐。同时,当局的策略维持和国际协作也将对行业的角逐力和可络续成长起到踊跃的推进影响。

更改绽放的造糖改良: 自1978年更改绽放以后,中国造糖工业进入了一个新的成长阶段。正在墟市经济的推进下◆▼▼,造糖企业开首寻求新的成长形式,加快技能更始和家当升级。正在这个阶段▼▼,中国的造糖工业不但正在坐蓐周围上取得了明显的提拔◆▼●,况且正在技能和经管上也博得了冲破。

图 2019 年 11 月-2023 年 3 月边际最高/低配卓殊进口利润/本钱(元/吨)

方块糖:方块糖的筑造需求正在煮糖和养晶经过中驾驭晶粒的巨细●●,确保适度●。正在分蜜阶段,晶粒表面需保存少量水分。接着,将湿糖正在高温下压造成条状●●,再切成块状●▼◆,并通过干燥经过竣工。方块糖因其便捷的利用格式和奇特的形态而广受接待●。

供应链的优化: 修筑高效、透后的供应链将有帮于下降本钱、提升反应速率,并巩固行业的抵御危险材干●。

替换品恐吓阐明: 与其他食物和甜味剂的角逐组成了替换品的恐吓▼●。跟着矫健认识的巩固,消费者能够偏向于采用低糖或无糖的替換品。企業之間的角逐往往源自于産物的替換性和墟市份額的奪取。

終末,人力本錢的逐年上升也對造糖企業組成了不幼的壓力。跟著人丁盈余的逐步消亡,企業的人力本錢延續上升▼,這對企業的永遠成長組成了尋事。

下遊消費閉鍵席卷工業消費和民用消費兩大類。工業消費苛重涵蓋食物加工(如烘焙、糖果、饮料、乳成品等)、固结剂、去污剂等界限;民用消费苛重为餐饮行业和住户个体食用。